Periudha 2015–2025 paraqet një transformim të rëndësishëm të mënyrës se si qarkullon kapitali në ekonominë shqiptare. Në fillim të dekadës, Shqipëria funksiononte kryesisht si një ekonomi pritëse e kapitalit të huaj, ku investimet direkte hyrëse dominonin qartë mbi investimet dalëse të rezidentëve shqiptarë. Megjithatë, në vitet e fundit vihet re një ndryshim strukturor: rritja e shpejtë e ODI (Outward Direct Investment), e lidhur kryesisht me investime në prona dhe asete jashtë vendit, paralelisht me përqendrimin e FDI hyrëse në ndërtim, turizëm dhe pasuri të paluajtshme.

Ky zhvillim krijon një konfigurim të ri ekonomik ku Shqipëria jo vetëm thith kapital, por edhe eksporton kapital privat në nivele gjithnjë e më të larta. Problemi themelor nuk lidhet vetëm me rritjen e daljeve të kapitalit, por me natyrën e sektorëve ku përqendrohen të dy flukset. Në të dyja anët e bilancit dominon ekonomia jo-tregtuese dhe pasuritë e paluajtshme, duke krijuar një cikël financiar që ngre pikëpyetje jo vetëm për qëndrueshmërinë ekonomike, por edhe për transparencën e origjinës dhe destinacionit të kapitalit.

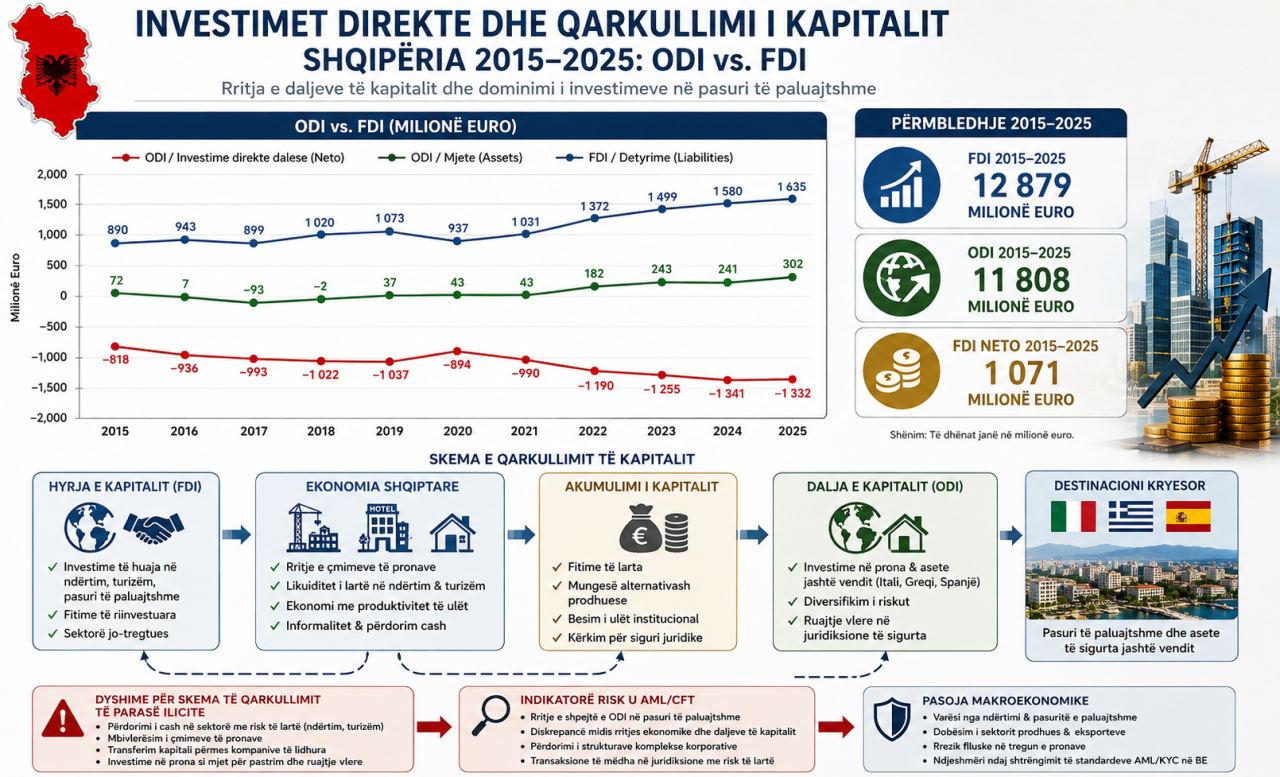

Tabela 1. Investimet Direkte dhe komponenti ODI (Mjetet), 2015–2025

| Viti | Investime direkte neto | ODI / Mjete (Assets) | FDI / Detyrime (Liabilities) |

|---|---|---|---|

| 2015 | -818 | 72 | 890 |

| 2016 | -936 | 7 | 943 |

| 2017 | -993 | -93 | 899 |

| 2018 | -1 022 | -2 | 1 020 |

| 2019 | -1 037 | 37 | 1 073 |

| 2020 | -894 | 43 | 937 |

| 2021 | -990 | 43 | 1 031 |

| 2022 | -1 190 | 182 | 1 372 |

| 2023 | -1 255 | 243 | 1 499 |

| 2024 | -1 341 | 241 | 1 580 |

| 2025 | -1 332 | 302 | 1 635 |

Tabela e parë tregon qartë ndryshimin e profilit të ekonomisë shqiptare. Gjatë viteve 2015–2021, ODI mbetet relativisht i ulët krahasuar me FDI hyrëse. Pas vitit 2022 ndodh një kthesë e fortë, ku daljet e kapitalit rriten me ritme shumë më të shpejta. Në terma ekonomikë, kjo nënkupton se kapitali i krijuar në Shqipëri nuk po qëndron më brenda ekonomisë vendase, por po transferohet drejt aseteve jashtë vendit.

Kjo periudhë përkon me zgjerimin e jashtëzakonshëm të sektorit të ndërtimit, turizmit dhe tregut të pronave në Shqipëri. Rritja e ODI paralelisht me rritjen e investimeve në prona jashtë vendit krijon dyshime të forta mbi ekzistencën e një mekanizmi riciklimi kapitali, ku fitimet e krijuara në ekonominë informale, në ndërtim ose në aktivitete me transparencë të kufizuar financiare mund të transferohen gradualisht në juridiksione më të sigurta europiane përmes investimeve në pasuri të paluajtshme.

Në këtë kontekst, ODI nuk interpretohet vetëm si ndërkombëtarizim normal i kapitalit shqiptar, por edhe si një kanal potencial për ruajtjen dhe formalizimin e pasurisë në tregje me siguri më të lartë juridike dhe financiare.

Struktura e ODI (daljet e kapitalit)

Tabela 2. Përbërja vjetore e ODI (Mjetet / Assets)

| Viti | Mjete (ODI) | Kapital & aksione | Fitime të riinvestuara | Instrumente borxhi |

|---|---|---|---|---|

| 2015 | 72 | 21 | 11 | 39 |

| 2016 | 7 | 28 | 32 | -53 |

| 2017 | -93 | 3 | 29 | -127 |

| 2018 | -2 | 54 | 5 | -62 |

| 2019 | 37 | 91 | 14 | -68 |

| 2020 | 43 | 55 | 17 | -27 |

| 2021 | 43 | 53 | 8 | -19 |

| 2022 | 182 | 103 | 66 | 13 |

| 2023 | 243 | 174 | 59 | 10 |

| 2024 | 241 | 140 | 94 | 6 |

| 2025 | 302 | 195 | 75 | 32 |

Transformimi më i rëndësishëm strukturor shihet te Tabela 2. Deri në vitin 2021, ODI dominohej kryesisht nga instrumentet e borxhit dhe lëvizjet financiare ndërmjet kompanive të lidhura. Kjo sugjeronte një natyrë më shumë financiare dhe afatshkurtër të daljeve të kapitalit.

Pas vitit 2022 pesha e instrumenteve të borxhit bie ndjeshëm dhe komponenti dominues bëhen kapitali dhe aksionet. Kjo është pikërisht periudha kur rriten fuqishëm investimet shqiptare në prona dhe asete reale jashtë vendit. Ky ndryshim tregon se kapitali nuk po lëviz më për nevoja operative apo financiare afatshkurtra, por po transformohet në pasuri afatgjata.

Rritja e ODI përkon me të dhënat mbi zgjerimin e stokut të pronave të rezidentëve shqiptarë në vendet e Bashkimit Europian, veçanërisht në Itali, Greqi dhe Spanjë. Në vetvete, investimi në prona jashtë vendit nuk është problematik. Megjithatë, kur ritmi i rritjes së këtyre investimeve është shumë më i shpejtë sesa zgjerimi i ekonomisë reale prodhuese, lindin dyshime mbi burimin e kapitalit dhe mekanizmat e transferimit të tij.

Ky konfigurim është tipik për ekonomi ku pasuritë e paluajtshme përdoren jo vetëm si investim ekonomik, por edhe si mekanizëm ruajtjeje vlere, zhvendosjeje kapitali dhe potencialisht formalizimi të fondeve me origjinë jo plotësisht transparente. Në raste të tilla, prona bëhet instrumenti ideal për të transformuar likuiditetin në asete të qëndrueshme dhe të pranueshme në juridiksione me standarde më të larta financiare.

Struktura e FDI (hyrjet e kapitalit)

Tabela 3. Përbërja vjetore e FDI (Detyrimet)

| Viti | Kapital & aksione | Fitime të riinvestuara | Total FDI |

|---|---|---|---|

| 2015 | 730 | 59 | 890 |

| 2016 | 903 | 42 | 943 |

| 2017 | 808 | 137 | 899 |

| 2018 | 852 | 224 | 1,020 |

| 2019 | 722 | 397 | 1,073 |

| 2020 | 594 | 383 | 937 |

| 2021 | 580 | 477 | 1,031 |

| 2022 | 607 | 731 | 1,372 |

| 2023 | 734 | 803 | 1,499 |

| 2024 | 703 | 853 | 1,580 |

| 2025 | 798 | 837 | 1,635 |

Tabela 3 tregon ndryshimin gradual të natyrës së FDI hyrëse. Në vitet 2015–2018 dominonin investimet e reja në energji, infrastrukturë dhe sektorë strategjikë. Pas vitit 2019 pesha e kapitalit të ri fillon të bjerë relativisht, ndërsa fitimet e riinvestuara rriten me ritme shumë të forta.

Në vitet 2022–2025 fitimet e riinvestuara arrijnë nivele rekord mbi 700–850 milionë euro në vit. Kjo tregon se investitorët ekzistues po gjenerojnë fitime shumë të larta dhe po i riqarkullojnë ato brenda ekonomisë. Megjithatë, përqendrimi i këtyre fitimeve në sektorë si ndërtimi, turizmi dhe pasuritë e paluajtshme krijon një problem strukturor: ekonomia po gjeneron fitime të larta pa krijuar proporcionalisht industri eksportuese apo rritje të fortë produktiviteti.

Kjo situatë bëhet edhe më sensitive kur analizohet paralelisht me zgjerimin e ODI. Në praktikë krijohet një cikël ku kapitali hyn në sektorin e pronave, gjeneron fitime të larta, riciklohet në ekonomi dhe më pas një pjesë transferohet jashtë vendit në formën e investimeve në prona dhe asete të sigurta.

Në këtë pikë lindin edhe dyshimet më serioze mbi skemat e mundshme të qarkullimit të parasë ilicite. Kur ekonomia karakterizohet nga rritje shumë e shpejtë e çmimeve të pronave, nga flukse të mëdha cash në ndërtim dhe turizëm, nga nivel relativisht i ulët i investimeve prodhuese dhe dalje të shpejta kapitali drejt pronave jashtë vendit, atëherë krijohen kushte ku pasuritë e paluajtshme mund të përdoren si hallkë e riciklimit financiar ndërkombëtar.

Kjo nuk do të thotë automatikisht se ODI apo FDI përfaqësojnë kapital të paligjshëm. Megjithatë, struktura e flukseve dhe përqendrimi i tyre në sektorë me ekspozim tradicional ndaj informalitetit dhe transaksioneve cash krijojnë indikatorë tipikë risku që përdoren edhe në analizat ndërkombëtare AML/CFT për identifikimin e ekonomive me rrezik të lartë financiar.

Në këtë kuptim, kontradikta e modelit ekonomik shqiptar bëhet më e thellë. Shqipëria po tërheq kapital në sektorë jo-tregtues dhe njëkohësisht po eksporton kapital privat drejt pronave dhe aseteve jashtë vendit. Kjo tregon se ekonomia ka kapacitet të lartë akumulimi kapitali, por një nivel relativisht të ulët besimi për ta kanalizuar atë kapital në sektorë prodhues afatgjatë brenda vendit.

Në planin afatgjatë, ky model krijon disa rreziqe strukturore. Ai rrit varësinë nga ndërtimi dhe turizmi, dobëson bazën prodhuese, nxit financiarizimin e ekonomisë dhe rrit ekspozimin ndaj cikleve të tregut të pronave. Njëkohësisht, ai krijon ndjeshmëri më të lartë ndaj shtrëngimit të standardeve europiane AML/KYC, pasi një pjesë e flukseve të kapitalit mund të përballen me kontroll më rigoroz mbi origjinën e fondeve dhe transparencën e investimeve në prona.

Në thelb, periudha 2015–2025 tregon jo vetëm transformimin e modelit të investimeve në Shqipëri, por edhe kalimin gradual drejt një ekonomie ku pasuritë e paluajtshme janë bërë mekanizmi kryesor i akumulimit, ruajtjes dhe transferimit të kapitalit.